【税制改正】インボイス経過措置、50%ではなく70%へ

令和8年度税制改正大綱が公表され、閣議決定されました。

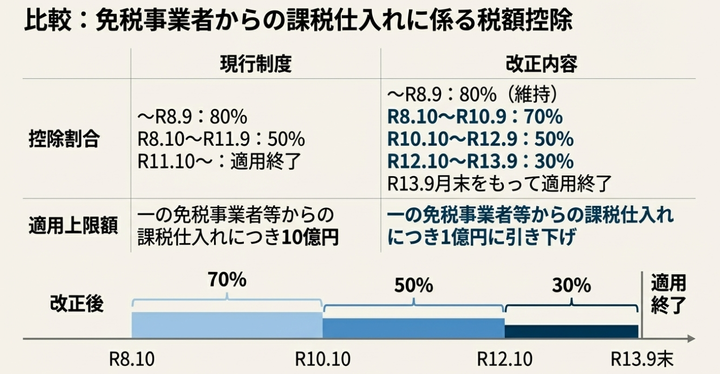

改正予定項目のうち、インボイス制度に関する内容をまとめました。消費税の免税事業者であるフリーランスとの取引が多い会社に影響のある論点です。

インボイスのない外注先等からの課税仕入れ(資産の取得や費用の支払い)については、現行では支払った消費税分の80%の仕入税額控除(消費税の控除)が認められていますが、2026年10月から50%に引き下げられる予定でした。

今回の税制改正大綱では、50%ではなく70%とすることが示されています。

2026年10月までに、インボイスの登録をフリーランスの方々に依頼するかどうか、検討されていた会社もあるかと思います。

「70%」という数字をどう評価するか、80%との対比やインボイス制度開始前との対比等、改めて社内でシミュレーションしてみるをおすすめします。

※ 執筆時点の公開情報に基づいて記載している点にご留意いただければと思います。

お問い合わせは以下からお願いいたします。